Rozliczanie umów zlecenie, zwłaszcza tych zawieranych z młodymi osobami, często budzi wiele pytań. Kluczową kwestią, która może przynieść znaczące oszczędności zarówno zleceniodawcom, jak i zleceniobiorcom, jest prawidłowe zrozumienie zasad oskładkowania umów zlecenie z uczniami. Ten artykuł ma na celu rozwianie wszelkich wątpliwości i dostarczenie praktycznych wskazówek, które pomogą uniknąć błędów i w pełni wykorzystać dostępne ulgi.

Umowa zlecenie z uczniem: brak składek ZUS to podwójna korzyść dla obu stron

- Zwolnienie z ZUS dla uczniów na umowie zlecenie dotyczy osób poniżej 26. roku życia.

- Konieczne jest łączne spełnienie dwóch warunków: status ucznia (lub studenta) oraz wiek poniżej 26 lat.

- Status ucznia trwa formalnie do 31 sierpnia roku ukończenia szkoły, z możliwością przedłużenia do 30 września po przyjęciu na studia.

- Zwolnienie obejmuje uczniów szkół ponadpodstawowych, techników, szkół branżowych, policealnych i liceów dla dorosłych.

- Wyjątkiem jest umowa zlecenie zawarta z własnym pracodawcą, u którego uczeń jest zatrudniony na umowę o pracę wtedy podlega pełnemu oskładkowaniu.

- Osoby do 26. roku życia korzystają również ze zwolnienia z PIT do limitu 85 528 zł rocznie.

Umowa zlecenie z uczniem: kiedy nie zapłacisz składek ZUS

Zgodnie z polskimi przepisami, umowa zlecenie co do zasady podlega obowiązkowym składkom na ubezpieczenia społeczne. Istnieje jednak bardzo ważny wyjątek, który dotyczy młodych osób. Jak wskazuje art. 6 ust. 4 Ustawy o systemie ubezpieczeń społecznych, osoby wykonujące umowę zlecenie, które są uczniami szkół ponadpodstawowych lub studentami i nie ukończyły 26 lat, nie podlegają obowiązkowym ubezpieczeniom emerytalnemu i rentowym. W konsekwencji, z tytułu tej umowy, nie opłaca się za nie również składek zdrowotnych, chorobowych ani wypadkowych. To kluczowa informacja dla każdego zleceniodawcy i zleceniobiorcy, ponieważ oznacza to brak obciążeń ZUS.

Aby skorzystać z tego zwolnienia, muszą być spełnione dwa kluczowe warunki, które, co ważne, muszą występować łącznie. Brak choćby jednego z nich powoduje, że umowa zlecenie staje się w pełni oskładkowana. Oto te warunki:

- Posiadanie statusu ucznia lub studenta: Osoba wykonująca umowę zlecenie musi być formalnie uczniem szkoły ponadpodstawowej lub studentem. Ten status jest weryfikowany na podstawie odpowiednich dokumentów, o czym opowiem szczegółowo w dalszej części artykułu.

- Wiek poniżej 26 lat: Zleceniobiorca musi mieć mniej niż 26 lat. Przekroczenie tego limitu wiekowego, nawet o jeden dzień, automatycznie powoduje utratę prawa do zwolnienia ze składek ZUS. Podobnie jest w przypadku utraty statusu ucznia w obu sytuacjach powstaje obowiązek natychmiastowego zgłoszenia do ZUS.

Dla obu stron umowy, czyli zarówno dla firmy (zleceniodawcy), jak i dla ucznia (zleceniobiorcy), brak składek ZUS jest niezwykle korzystny. Zleceniodawca ponosi niższe koszty zatrudnienia, co może być zachętą do oferowania pracy młodym osobom. Z kolei uczeń otrzymuje wyższe wynagrodzenie netto, ponieważ od jego pensji nie są potrącane składki na ubezpieczenia społeczne i zdrowotne. To prawdziwa podwójna korzyść, którą warto wykorzystać.

Uczeń w rozumieniu ZUS: precyzyjna definicja ma kluczowe znaczenie

Zanim przejdziemy do szczegółów, musimy dokładnie zdefiniować, kogo ZUS uznaje za ucznia, uprawniającego do zwolnienia ze składek. Nie każda osoba ucząca się kwalifikuje się do tej ulgi, dlatego tak ważne jest, aby wiedzieć, jakie typy szkół są brane pod uwagę. Z mojego doświadczenia wynika, że to właśnie tutaj pojawia się najwięcej nieporozumień.

Zwolnienie ze składek ZUS dla uczniów na umowie zlecenie obejmuje osoby, które pobierają naukę w następujących typach szkół:

- Licea ogólnokształcące (zarówno dzienne, jak i zaoczne).

- Technika.

- Szkoły branżowe I i II stopnia.

- Szkoły policealne: Co ważne, słuchacz szkoły policealnej, który nie ukończył 26 lat, jest traktowany na równi z uczniem i również korzysta ze zwolnienia.

- Licea dla dorosłych: Dotyczy to zarówno formy stacjonarnej, jak i zaocznej.

Warto podkreślić, że zwolnienie z ZUS nie obejmuje uczestników studiów podyplomowych oraz doktoranckich. Osoby te, niezależnie od wieku, podlegają obowiązkowym ubezpieczeniom społecznym z tytułu umowy zlecenie, chyba że posiadają inny tytuł do ubezpieczeń (np. są zatrudnione na umowę o pracę w innej firmie i osiągają minimalne wynagrodzenie).

Status ucznia w praktyce: kluczowe daty i terminy

Zrozumienie, do kiedy dokładnie trwa status ucznia dla celów ZUS, jest absolutnie kluczowe dla prawidłowego rozliczania umów zlecenie. Błędy w tym zakresie mogą prowadzić do poważnych konsekwencji, w tym konieczności dopłacenia zaległych składek wraz z odsetkami. Moim zdaniem, to jeden z najczęstszych punktów spornych podczas kontroli ZUS.

Standardowo, status ucznia dla celów ZUS trwa do 31 sierpnia roku, w którym uczeń ukończył szkołę. Oznacza to, że nawet jeśli uczeń odebrał świadectwo maturalne w maju, to formalnie nadal jest uczniem przez całe wakacje, aż do końca sierpnia. Jest to bardzo korzystne rozwiązanie, umożliwiające młodym ludziom zarobkowanie w okresie letnim bez obciążeń składkowych.

Istnieje jednak możliwość przedłużenia tego statusu. Jeśli maturzysta, który ukończył szkołę w danym roku, przedstawi zaświadczenie o przyjęciu na studia wyższe, jego status ucznia (dla celów ZUS) przedłuża się do 30 września. Od 1 października, wraz z rozpoczęciem roku akademickiego, osoba ta nabywa status studenta, co również uprawnia do zwolnienia ze składek ZUS (pod warunkiem nieprzekroczenia 26. roku życia).

W praktyce oznacza to, że umowa zlecenie zawarta z maturzystą w lipcu i sierpniu będzie zwolniona ze składek ZUS. Jeśli we wrześniu przedstawi on zaświadczenie o przyjęciu na studia, zwolnienie to będzie kontynuowane również we wrześniu. Od 1 października, jeśli nadal nie ukończył 26 lat, będzie traktowany jako student i nadal będzie zwolniony ze składek. Ważne jest, aby zleceniodawca miał aktualne dokumenty potwierdzające ten status na każdy z tych okresów.

Jak udokumentować status ucznia i uniknąć problemów z ZUS

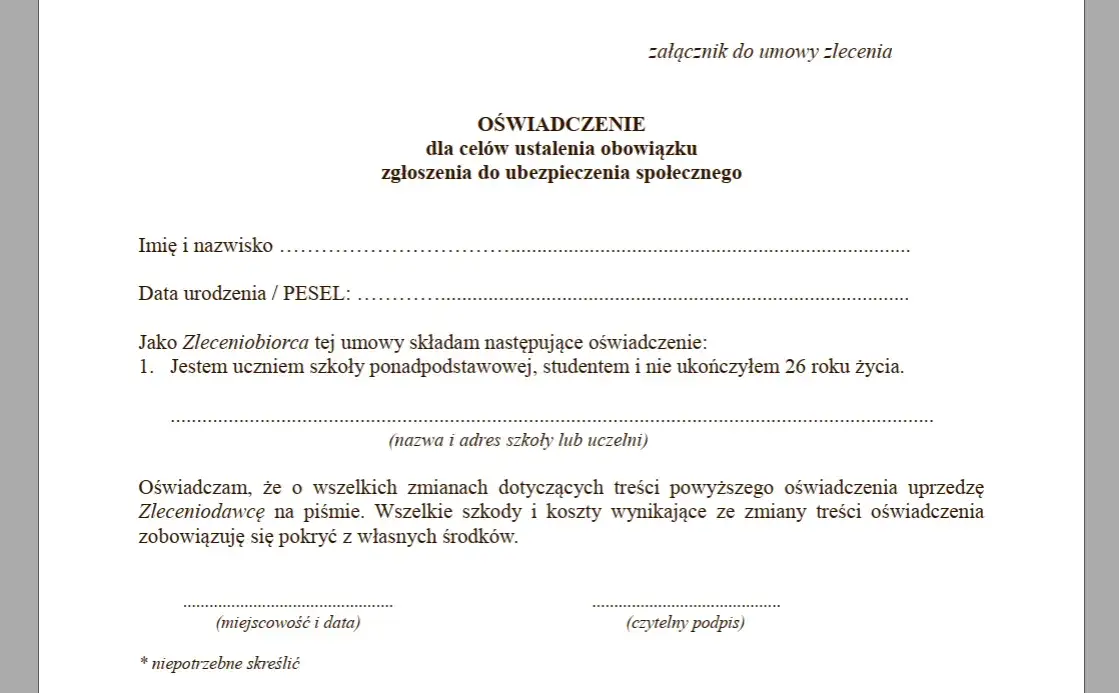

Prawidłowe udokumentowanie statusu ucznia jest fundamentalne dla zleceniodawcy, aby móc legalnie nie opłacać składek ZUS. Brak odpowiednich dowodów może narazić firmę na zarzut nieprawidłowego rozliczania i konieczność uregulowania zaległych składek. Często spotykam się z pytaniem, czy wystarczy samo oświadczenie zleceniobiorcy. Moim zdaniem, choć oświadczenie jest ważne, to nie jest wystarczającym zabezpieczeniem dla płatnika składek. ZUS może je zakwestionować, jeśli nie będzie poparte innymi dowodami.

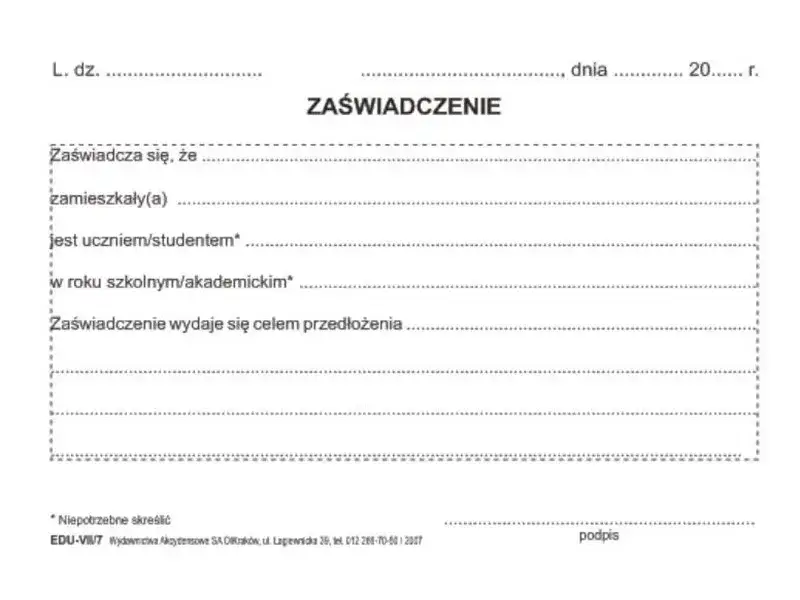

Najbezpieczniejszą i najbardziej rekomendowaną formą potwierdzenia statusu ucznia lub studenta jest uzyskanie zaświadczenia ze szkoły lub uczelni. Taki dokument powinien zawierać dane ucznia, nazwę szkoły/uczelni, datę rozpoczęcia i przewidywaną datę zakończenia nauki, a także potwierdzenie aktywnego statusu ucznia/studenta. Kopia ważnej legitymacji szkolnej lub studenckiej również jest powszechnie akceptowana, jednak zaświadczenie jest zazwyczaj bardziej szczegółowe i jednoznaczne.

Obowiązkiem płatnika składek jest staranna weryfikacja statusu ucznia i wieku zleceniobiorcy. Przed podjęciem decyzji o niepłaceniu składek ZUS, zleceniodawca powinien zażądać od zleceniobiorcy odpowiednich dokumentów potwierdzających jego status. Dokumenty te należy przechowywać w aktach osobowych zleceniobiorcy. Regularne sprawdzanie ważności legitymacji lub terminów wskazanych w zaświadczeniach jest kluczowe, aby uniknąć błędów w rozliczeniach, zwłaszcza w okolicach 26. urodzin zleceniobiorcy lub zakończenia roku szkolnego/akademickiego.

Wyjątki od reguły: kiedy umowa zlecenie z uczniem podlega oskładkowaniu

Chociaż zasada zwolnienia z ZUS dla uczniów i studentów do 26. roku życia jest szeroka, istnieją pewne wyjątki, o których każdy zleceniodawca i zleceniobiorca powinien wiedzieć. Niewiedza w tym zakresie może prowadzić do nieprawidłowych rozliczeń i konieczności korygowania deklaracji ZUS. Zwróćmy uwagę na najistotniejsze z nich.

Najważniejszym wyjątkiem jest sytuacja, gdy uczeń-zleceniobiorca zawarł umowę zlecenie z własnym pracodawcą, u którego jest jednocześnie zatrudniony na umowę o pracę. W takim przypadku, przychód z umowy zlecenia jest traktowany jak przychód ze stosunku pracy i podlega pełnemu oskładkowaniu na zasadach właściwych dla umowy o pracę. Oznacza to, że od kwoty zlecenia należy odprowadzić wszystkie składki ZUS (emerytalne, rentowe, chorobowe, wypadkowe i zdrowotne).

Zasady są jednak inne, jeśli umowa o pracę jest zawarta z innym podmiotem. Jeżeli uczeń do 26. roku życia pracuje na umowę o pracę w firmie X i jednocześnie wykonuje umowę zlecenie w firmie Y, to z tytułu umowy zlecenie w firmie Y nadal obowiązuje zwolnienie ze składek ZUS. Wynika to z faktu, że umowa zlecenie nie jest w tym przypadku zawierana z własnym pracodawcą.

Często pojawia się również pytanie dotyczące uczniów z zagranicy. Czy zwolnienie ze składek obejmuje również uczniów z Ukrainy lub innych krajów? Odpowiedź brzmi: tak. Przepisy mają zastosowanie niezależnie od obywatelstwa czy kraju, w którym odbywa się nauka. Kluczowe jest przedstawienie przetłumaczonego na język polski dokumentu potwierdzającego status ucznia lub studenta, który jest równoważny z polskimi dokumentami. Ważne, aby szkoła lub uczelnia, w której uczy się dana osoba, była uznawana za placówkę edukacyjną w rozumieniu odpowiednich przepisów.

Kiedy ulga wygasa: co robić po utracie prawa do zwolnienia

Prawo do zwolnienia ze składek ZUS nie jest bezterminowe. W pewnym momencie każdy uczeń lub student osiągnie wiek 26 lat lub utraci swój status edukacyjny. Wówczas zleceniodawca ma obowiązek odpowiednio zareagować i zgłosić zleceniobiorcę do ubezpieczeń. Brak terminowej reakcji może skutkować konsekwencjami finansowymi.

Gdy zleceniobiorca ukończy 26 lat, obowiązek zgłoszenia do ZUS powstaje od dnia następującego po dniu jego 26. urodzin. Oznacza to, że jeśli zleceniobiorca urodził się 15 marca, to od 16 marca staje się osobą podlegającą obowiązkowym ubezpieczeniom społecznym i zdrowotnym z tytułu umowy zlecenie. Zleceniodawca musi go zgłosić na formularzu ZUS ZUA (lub ZUS ZZA, jeśli podlega tylko ubezpieczeniu zdrowotnemu) w ciągu 7 dni od tej daty.

Podobnie należy postąpić w przypadku utraty statusu ucznia w trakcie trwania umowy. Oto kroki, które należy podjąć:

- Monitorowanie statusu: Zleceniodawca powinien regularnie weryfikować status ucznia/studenta, zwłaszcza w okresach zakończenia roku szkolnego/akademickiego.

- Data utraty statusu: Zgłoszenie do ZUS następuje od dnia następującego po dniu utraty statusu ucznia. Przykładowo, dla maturzysty, który nie idzie na studia, status ucznia trwa do 31 sierpnia. Od 1 września traci on ten status, a więc od 1 września należy go zgłosić do ZUS.

- Zgłoszenie do ZUS: W ciągu 7 dni od daty utraty statusu (np. do 7 września), zleceniodawca musi zgłosić zleceniobiorcę do ubezpieczeń na formularzu ZUS ZUA (lub ZUS ZZA).

W miesiącu, w którym zaszła zmiana statusu lub wieku, składki należy naliczyć proporcjonalnie. Oznacza to, że od części wynagrodzenia uzyskanej przed datą zmiany nie nalicza się składek ZUS, natomiast od części wynagrodzenia uzyskanej po dacie zmiany już tak. Jest to ważne, aby prawidłowo rozliczyć dany miesiąc i uniknąć niedopłat lub nadpłat.

ZUS to nie wszystko: umowa zlecenie z uczniem a podatek dochodowy

Poza kwestiami składek ZUS, warto pamiętać o innym ważnym aspekcie, który dotyczy młodych osób podatku dochodowym. W Polsce funkcjonuje tzw. "Zerowy PIT dla młodych", który stanowi dodatkową korzyść dla osób w wieku do 26 lat. To ulga, która jest niezależna od statusu ucznia, ale w połączeniu z brakiem składek ZUS, czyni zatrudnienie młodych ludzi na umowę zlecenie wyjątkowo atrakcyjnym.

Zerowy PIT dla młodych oznacza, że osoby, które nie ukończyły 26. roku życia, są zwolnione z podatku dochodowego od osób fizycznych (PIT) do limitu przychodów wynoszącego 85 528 zł rocznie. To bardzo wysoki limit, który pozwala większości młodych osób na całkowite uniknięcie płacenia podatku od swoich zarobków. Co istotne, ulga ta dotyczy przychodów z umowy o pracę, umowy zlecenie, a także z praktyk absolwenckich czy staży uczniowskich.

Podsumowując, uczeń lub student do 26. roku życia, zatrudniony na umowę zlecenie, korzysta z podwójnej korzyści: nie płaci składek ZUS (emerytalnych, rentowych, chorobowych, wypadkowych i zdrowotnych) oraz nie płaci podatku dochodowego (w ramach rocznego limitu 85 528 zł). Oznacza to, że jego wynagrodzenie brutto jest w praktyce równe wynagrodzeniu netto, co jest niezwykle atrakcyjne i motywujące dla młodych ludzi wchodzących na rynek pracy. Dla zleceniodawcy to również argument za zatrudnianiem młodych, utalentowanych osób, ponieważ koszty ich zatrudnienia są znacznie niższe niż w przypadku osób starszych lub nieposiadających statusu ucznia/studenta.